Zakaj so jedrske elektrarne tako drage?

Jedrske elektrarne so veliki projekti z dolgo življenjsko dobo, ki zahtevajo ogromno specifičnega znanja in opreme.

Varnostni standardi za jedrske elektrarne so izredno visoki. Jedrski objekti morajo biti zasnovani za primere najhujših poplav, potresov in drugih naravnih nesreč, kot tudi za primere drugih izrednih dogodkov in vojn.

Posamezni deli elektrarne so izredno masivni, a hkrati tudi sofisticirano izdelani. Za njihovo izdelavo je potrebna posebna oprema, sama gradnja elektrarne pa je tudi logistični in organizacijski podvig. Ogromno je edinstvenega znanja, ki ga ne najdemo v drugih panogah.

Izgradnja tako kompleksnega in tehnološko dovršenega objekta stane veliko denarja. A za ta denar dobi investitor zmogljivo in zanesljivo elektrarno, ki elektriko proizvaja 24 ur na dan vse dni v letu in brez izpustov toplogrednih plinov.

Večina jedrskih elektrarn je v državni lasti

Investicije v jedrsko energijo so izjemno dolgoročne narave. Povprečna elektrarna postane zares dobičkonosna šele, ko je posojilo za njeno izgradnjo v celoti odplačano. Hkrati pa gre za velike projekte z zapletenimi postopki za pridobitev vseh dovoljenj. Tako ni presenetljivo, da je velika večina jedrskih elektrarn po svetu v lasti državnih podjetij, saj so le državna ali pa zares velika zasebna podjetja zmožna sprejeti tako veliko finančno breme, kot ga predstavljajo jedrski projekti.

Javni investitorji se praviloma tudi zadolžujejo ugodneje od zasebnih. Jedrska industrija je hkrati ena najbolj reguliranih industrij na svetu, zato so jedrske elektrarne v zasebni lasti izjemno redke.

Tudi v Sloveniji je za načrtovano gradnjo drugega bloka Jedrske elektrarne Krško (JEK2) predviden investitor v državni lasti, to je GEN Energija.

Če se na nivoju države odločimo za gradnjo nove jedrske elektrarne, bo investitor moral najprej izbrati ponudnika in tip jedrskega reaktorja. Nato bo najel posojilo, ki bo v skladu s pravili za financiranje javne infrastrukture moralo biti zavarovano z državno garancijo (poroštvom).

Kljub temu, da gre za investicijo državnega podjetja, je pomembno zavedanje, da nove jedrske elektrarne ne bodo plačali davkoplačevalci. Elektrarna se bo v celoti financirala z bodočo prodajo električne energije.

O kakšnih številkah zares govorimo?

Cena izgradnje jedrskih elektrarn je odvisna predvsem od njihove velikosti in od tehničnih zmožnostih izvajalcev in podizvajalcev v posamezni državi. Jedrski reaktorji, ki jih danes najbolj množično gradijo po svetu, imajo moč v razponu od 1100 MW pa vse do 1650 MW. Za drugi blok Jedrske elektrarne Krško se tehta izbiro reaktorja v tem razponu, zato pred izbiro izvajalca težko govorimo o natančni ceni elektrarne.

Reaktorske zasnove novejše generacije, ki se trenutno gradijo po svetu, so:

- 🇨🇳 Hualong one (1100 MW),

- 🇺🇸 AP1000 (1100 MW),

- 🇰🇷 APC-1400 (1400 MW),

- 🇷🇺 VVER-1200 (1200 MW),

- 🇫🇷 EPR (1650 MW).

Ameriški Westinghouse Poljski ponuja nove jedrske reaktorje AP1000 po ceni 7 milijard evrov na enoto. Ta cena je sicer znatno nižja od cene novih reaktorjev na lokaciji jedrske elektrarne Vogtle (15 milijard evrov na enoto).

Westinghouse je sicer uspešno zgradil 4 enote AP1000 na Kitajskem po ceni približno 3,5 milijarde evrov na enoto, a tako nizko ceno je zunaj Kitajske skoraj nemogoče doseči.

Južnokorejski KEPCO je v Združenih arabskih emiratih uspešno postavil 4 reaktorje APC-1400 po ceni 6 milijard evrov na enoto, hkrati na svojih tleh gradijo še 3 takšne reaktorje. Južni Korejci imajo eno najboljših razmerij med močjo reaktorja in ceno.

Francoski EDF svoje reaktorje tipa EPR z močjo 1650 MW gradi po veliko višjih cenah kot ostali izvajalci, cena Olkiluoto 3 je znašala 11 milijard evrov, medtem ko Hinkley point C utegne stati tudi do 18,5 milijard evrov za posamezni reaktor.

O točnih številkah je še najtežje govoriti glede kitajskih in ruskih reaktorjev, saj nepredvidljive geopolitične razmere znatno zvišujejo rizičnost izbire njihovih ponudnikov.

Kar bi najbolj moralo zanimati povprečnega plačnika električne energije, je cena energije, proizvedene v jedrskih elektrarnah. Cena ni odvisna le od velikosti elektrarne temveč tudi od uspešnosti izvajalcev pri gradnji, veliko pa je odvisno tudi od finančne konstrukcije.

Med ugodnejšo JE Barakah s 45 EUR/MWh in veliko dražjo Hinkley Point C (HPC) s 110 EUR/MWh je velika razlika. Pri gradnji prve je bil južnokorejski izvajalec izredno učinkovit z majhnim obsegom zamud, gradnjo HPC in drugih reaktorjev francoskega izvajalca EDF pa zaznamujejo številne težave in velike zamude.

Največji strošek jedrskih elektrarn je njihovo financiranje

Največji strošek jedrskih elektrarn je strošek zagotavljanja sredstev za njihovo izgradnjo. Kar 60 % stroškov proizvodnje energije iz novih jedrskih elektrarn tvorijo stroški kapitala.

Niti državna niti zasebna podjetja, z izjemo največjih, nimajo dovolj denarja, da bi lahko sama, brez zadolževanja, financirala izgradnjo jedrskih elektrarn. Večino jedrskih elektrarn po svetu se zato financira z najemom posojila, ki se ga odplačuje s prodajo električne energije, ko elektrarna postane obratujoča.

Ker gre za milijardne zneske govorimo o več desetletjih odplačilne dobe, v povprečju se posojila za jedrske elektrarne vrača med 20 in 30 let od pričetka obratovanja.

Vsakdo, ki je kdaj najel ali pa si preračunal strošek posojila za nepremičnino, bo vedel, da znajo za dolgoročna posojila stroški obresti znašati skoraj toliko kot sam znesek posojila. Podobno velja za jedrske elektrarne.

Dodatno finančno breme predstavlja čas izgradnje jedrskih elektrarn, v manj kot 5 letih jih je skoraj nemogoče postaviti, v zadnjih desetletjih pa je povprečen čas izgradnje narasel na približno 8 let. To pomeni, da se posojilo vsa ta leta ne odplačuje, obresti pa se medtem kopičijo.

Vsako dodatno leto zamude pri gradnji prinese dodatne stroške

Za ceno novih jedrskih elektrarn je ključna pazljivost pri izbiri izvajalca. Če jedrsko elektrarno gradi izkušeno podjetje, ki ima za sabo uspešno zaključene projekte, potem obstaja večja verjetnost, da bo projekt zaključen po predvideni časovnici in v okviru postavljenega proračuna.

Če pride do izbire izvajalca z vprašljivo zanesljivostjo, obstajajo varovalke za investitorja. V določenih primerih, na primer pri finskem reaktorju Olkiluoto 3, je izvajalec v okviru pogodbe moral sam prevzeti stroške zamud.

Zamude pri gradnji jedrskih reaktorjev so v zadnjih dveh desetletjih bile posledica slabe pripravljenosti izvajalcev, pomanjkanje znanja in kadra, ter napake na komponentah. Nekatere komponente je bilo potrebno večkrat na novo narediti, da so ustrezale predpisanim standardom. V nekaterih primerih se je gradnja zavlekla zaradi kompleksnosti terena, kjer se elektrarno gradi.

Zlasti pri jedrskih reaktorjih, ki so večji od 1100 MW obstaja veliko pomanjkanje kapacitet za izvajanje težkih industrijskih procesov, ki so potrebni za izdelavo nekaterih komponent, kot tudi znanja za njihovo izdelavo.

Dobra novica je, da se tovrstne kapacitete v zadnjem času povečujejo, v številnih državah se gradijo industrijski kompleksi, ki bodo zmožni kovanja delov za velike jedrske reaktorje. Z vsakim jedrskim reaktorjem, ki se ga uspešno dokonča se povečata količina znanja in izkušenost strokovnjakov, od katerih je odvisna učinkovitost izdelave in sestavljanja komponent.

Obratovalni stroški

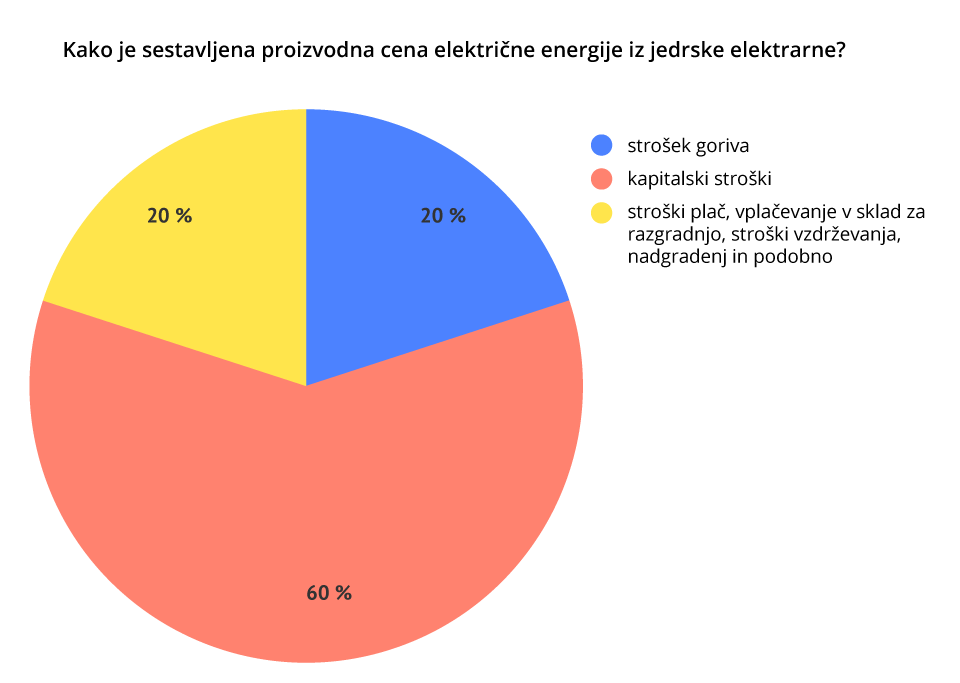

Stroški goriva pri jedrskih elektrarnah predstavljajo manj kot 20 % proizvodne cene električne energije, 60 % tvorijo kapitalski stroški, preostalih 20 % pa tvorijo stroški plač, vplačevanje v sklad za razgradnjo, stroški vzdrževanja, nadgradenj in podobno.

Cena urana tako nima prevladujočega vpliva na proizvodno ceno energije, hkrati je uran mogoče kupiti za nekaj let vnaprej saj ga je volumensko izredno malo (v NEK je le nekaj tovornjakov dovolj za 16 mesecev obratovanja elektrarne). Jedrske elektrarne so zato pomemben stabilizator tržnih cen energije.

Naložba v jedrsko elektrarno je dolgoročna

Ob primernem vzdrževanju lahko jedrska elektrarna obratuje tudi do 100 let, med vsemi energetskimi objekti lahko jedrskim v dolgoživosti parirajo zgolj hidroelektrarne.

Enkrat, ko je posojilo za izgradnjo elektrarne odplačano, postane cena energije iz jedrskih elektrarn veliko bolj ugodna, saj je ta potem odvisna zgolj od obratovalnih stroškov.

Cena energije iz že odplačanih jedrskih elektrarn je okrog 60 % nižja od cene energije iz elektrarn, ki se jih še odplačuje. To pomeni, da lahko večino svoje potencialne življenjske dobe, oziroma od 70-80 let, jedrske elektrarne proizvajajo izjemno ugodno električno energijo.

Ekonomija obsega bo pomemben dejavnik za bodoče cene jedrskih elektrarn

Jedrske elektrarne so bile nekoč veliko ugodnejše, kot so danes. Ključen razlog je zmanjšana ekonomija obsega, ki je danes v jedrski industriji veliko manjša, kot je bila v 70. in 80. letih prejšnjega stoletja.

V "zlati dobi" jedrske energije je bilo vsako leto zagnanih okrog 30 novih jedrskih elektrarn, množičnost produkcije je omogočala nižjo ceno in večjo stabilnost dobavnih verig za ključne komponente. Nekoč so ponudniki jedrskih reaktorjev imeli integrirane vse stopnje izdelave reaktorja v enem koncernu, danes pa podjetja, kot so Westinghouse, EDF in KEPCO, delujejo kot snovalci reaktorjev in koordinatorji gradnje, industrijske procese pa opravijo zunanji izvajalci, kar je znatno zakompliciralo dobavne verige.

Trenutno je po celem svetu v izgradnji 57 jedrskih reaktorjev, daleč največ naročil imajo ruski in kitajski izvajalci, zato so ti tudi uspešnejši in ugodnejši od izvajalcev iz Koreje, Francije in ZDA. Odločitev Poljske, Švedske in Francije, da odobrijo gradnjo večjega število novih jedrskih reaktorjev, utegne dvigniti obseg naročil tudi za zahodne ponudnike jedrske tehnologije, kar bi praviloma moralo nove elektrarne poceniti.

Nekateri strokovnjaki sicer opozarjajo, da utegne prevelika količina naročil vsaj začasno preobremeniti zahodne izvajalce, saj ti za zdaj še nimajo dovolj proizvodnih kapacitet in kadra za zares množično proizvodnjo novih jedrskih reaktorjev.

Soinvestitorstvo lahko zniža stroške nove jedrske elektrarne

Ker je strošek obresti pri 20- ali 30-letni dobi odplačevanja posojila izredno visok, je za investitorja koristno, da čim več sredstev zagotovi z drugimi viri.

Na Finskem so vzpostavili strukturo soinvestitorstva po modelu Mankala, v katero so lahko z manjšimi zneski vstopila domača podjetja.

Eden izmed načinov zagotavljanja dodatnih sredstev je tudi soinvestitorstvo z drugo državo, kar pa pomeni, da si bo s to državo potrebno deliti proizvedeno energijo do konca obratovalne dobe elektrarne.

Netočnost analize podjetja Lazard in rabe metrike LCOE

Lazard Ltd je svetovalno podjetje na področju financ in vrednotenja naložb, ki vsako leto izda poročilo o investicijah v energetiki. Njihove analize se pogosto navaja kot ključen protiargument investicijam v jedrsko energijo, saj nove jedrske elektrarne prikazujejo kot znatno dražje investicije od investicij v druge vire energije.

Lazard svoje metodologije za ceno investicij v jedrske elektrarne ne razkriva, pred leti so sicer v nekaj poročilih navedli, da za svoje izračune uporabljajo primer jedrske elektrarne Vogtle. Ker se številke skozi leta niso pretirano spreminjale, je analiza po vsej verjetnosti še vedno zasnovana izključno na tej elektrarni.

Realno stanje v jedrski industriji znatno odstopa od Lazardove analize, povprečna cena za nove jedrske elektrarne je precej nižja od njihovih ocen. Visoki stroški elektrarne Vogtle so prej izjema kot pravilo, kar dokazuje agregirana analiza stroškov novih jedrskih elektrarn, grajenih po vsem svetu.

Lazardova analiza je hkrati neprimerna za rabo v odločevalskem procesu na nivoju državne energetike. Metrika LCOE (levelized cost of electricity), ki jo uporabljajo, ne upošteva stroškov umeščanja posameznih energetskih objektov v električno omrežje.

Jedrske elektrarne ne potrebujejo velikih investicij v nadgradnjo omrežja in izgradnjo obsežnih hranilnikov energije, kot to velja npr. za sončne in vetrne elektrarne. Te razlike Lazardova analiza ne zajema, a če govorimo o državnem elektrodistribucijskem omrežju in energetskem sistemu, so to pomembni dejavniki, ki determinirajo končno ceno energije za potrošnike in se jih nikakor ne bi smelo ignorirati.